全球第二大空天防務(wù)公司誕生 聚焦背后的5個(gè)獨(dú)特邏輯

所屬頻道:新聞中心

近日,美國雷神公司和聯(lián)合技術(shù)公司宣布二者將以全股票交易的形式進(jìn)行對(duì)等合并,合并后的新公司將被命名為“雷神技術(shù)”,預(yù)計(jì)新公司的年收入將達(dá)到736億美元,將成為僅次于波音的全球第二大空天防務(wù)公司。

消息一出,立刻引起廣泛討論。雷神和聯(lián)合技術(shù)兩家公司都早已是空天防務(wù)領(lǐng)域的“巨頭”,在各自都具有較強(qiáng)優(yōu)勢的情況下,二者為何還要合并產(chǎn)生新的“巨無霸”?要理解這種“強(qiáng)強(qiáng)聯(lián)合”的現(xiàn)象,一方面需要了解現(xiàn)象發(fā)生的現(xiàn)實(shí)背景,另一方面需要了解與企業(yè)并購相關(guān)的理論。前者可以為我們的理解提供直接的信息輸入,后者則可以超越單個(gè)案例為企業(yè)的戰(zhàn)略選擇提供指導(dǎo)。

雷神與聯(lián)合技術(shù)的合并

在公司層面,雷神與聯(lián)合技術(shù)的現(xiàn)有能力具有高度互補(bǔ)性。

雷神專注于國防領(lǐng)域,為客戶提供電子、任務(wù)系統(tǒng)集成產(chǎn)品及服務(wù),同時(shí)也是"戰(zhàn)斧"導(dǎo)彈的制造商。聯(lián)合技術(shù)則是多元領(lǐng)域的高科技產(chǎn)品制造商,包括飛機(jī)發(fā)動(dòng)機(jī)、電梯和空調(diào)等。在商用航空航天領(lǐng)域,雷神的能力包括網(wǎng)絡(luò)安全保護(hù)、空中運(yùn)輸管理、自動(dòng)化系統(tǒng)、人工智能和機(jī)器學(xué)習(xí);聯(lián)合技術(shù)的能力則包括航空電子設(shè)備、商用航空動(dòng)力系統(tǒng)。在防務(wù)領(lǐng)域,雷神的能力主要分布在雷達(dá)、傳感器、電子戰(zhàn)、導(dǎo)彈和空導(dǎo)防御系統(tǒng)以及系統(tǒng)集成方面,聯(lián)合技術(shù)的能力主要分布在電子視覺情報(bào)監(jiān)視偵察系統(tǒng)、軍用動(dòng)力系統(tǒng)和敏捷定位、導(dǎo)航、計(jì)時(shí)、溝通系統(tǒng)。雷神和聯(lián)合技術(shù)在核心能力上的互補(bǔ)性將產(chǎn)生協(xié)同效應(yīng),給新公司奠定系統(tǒng)全面的能力基礎(chǔ)。

在產(chǎn)業(yè)層面, 以 “合縱連橫 ” 為特色的企業(yè)兼并與收購在空天防務(wù)領(lǐng)域越來越常見 。

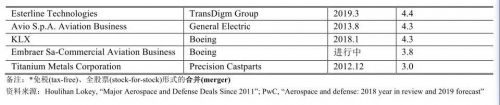

近一年來,除了聯(lián)合技術(shù)收購羅克韋爾?柯林斯、通用動(dòng)力收購防務(wù)服務(wù)巨頭CSRA、諾斯羅普?格魯門收購火箭制造商Orbital ATK公司以外,美國國防通訊科技行業(yè)的兩大巨頭L3技術(shù)公司和哈里斯公司也在2018年10月宣布合并,成為當(dāng)時(shí)的全球第七大防務(wù)公司。表1展示了近年來空天防務(wù)領(lǐng)域的重要并購交易,這些交易的價(jià)值都在30億美元以上。

關(guān)于雷神與聯(lián)合技術(shù)此次合并的動(dòng)機(jī),外部分析人士和兩家公司的內(nèi)部管理人士分別有一些觀點(diǎn)。

綜合外部分析人士的觀點(diǎn),此次合并主要有三個(gè)動(dòng)機(jī)。

利潤和增長動(dòng)機(jī)

波音的產(chǎn)品F/A-18

以波音公司為代表的美國國防承包商在過去20年獲得了超高的利潤,豐厚的利潤使波音在爭取五角大樓一系列大型國防合同時(shí)具備“底氣”,這也是合并后的雷神技術(shù)希望達(dá)到的效果;國防企業(yè)需要投入大量的研發(fā)資金,研發(fā)力量的合并可以緩解面臨的利潤壓力;此外,美國國防周期正在見頂,企業(yè)需要為2021年及以后的增長重新定位。

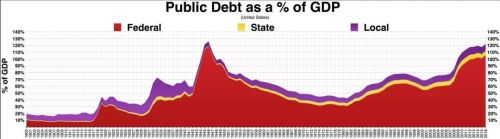

預(yù)算風(fēng)險(xiǎn)控制動(dòng)機(jī)

美國聯(lián)邦債務(wù)占比變化

《福布斯》網(wǎng)站指出,隨著聯(lián)邦債務(wù)在美國整體經(jīng)濟(jì)所占比例繼續(xù)上升,民主黨控制眾議院,軍事開支能夠繼續(xù)增加有待商榷,這促使雷神在國防領(lǐng)域采取對(duì)沖策略。

市場拓展動(dòng)機(jī)

聯(lián)合技術(shù)在去年收購了知名電子設(shè)備和衛(wèi)星導(dǎo)航系統(tǒng)生產(chǎn)商羅克韋爾?柯林斯,外部人士普遍認(rèn)為聯(lián)合技術(shù)此舉是為了在空客與波音日益占據(jù)主導(dǎo)地位的國防領(lǐng)域擴(kuò)大市場規(guī)模,此次與雷神合并更加顯示了意在撼動(dòng)波音和空客主導(dǎo)地位的意圖。

公司內(nèi)部管理人士表示,此次合并可以為擴(kuò)大研發(fā)支出創(chuàng)造條件,增加研發(fā)投資的重點(diǎn)領(lǐng)域,包括“超高聲速和未來導(dǎo)彈系統(tǒng)、定向能武器、用于商業(yè)航空的高級(jí)分析和人工智能”等,進(jìn)一步提高公司整體的技術(shù)和研發(fā)能力;此外,合并還將帶來成本和收入的協(xié)同效應(yīng),客戶和股東創(chuàng)造長期價(jià)值。在一份公開的介紹此次合并的文件中,公司管理層闡述了此次合并的目標(biāo)和戰(zhàn)略緣由。目標(biāo)是使新公司成為“能夠滿足顧客全方位需求的多元化空天防務(wù)領(lǐng)導(dǎo)者,提高技術(shù)能力、增加財(cái)務(wù)優(yōu)勢、擁有穩(wěn)健的現(xiàn)金流并具備靈活性”。

戰(zhàn)略緣由包括:

(1)創(chuàng)造一個(gè)能夠決定空防務(wù)未來的首要系統(tǒng)提供商;

(2)提供高度互補(bǔ)的技術(shù)并打造世界級(jí)的工程師隊(duì)伍;

(3)形成能夠靈活應(yīng)對(duì)全生命周期的均衡且多元的空天防務(wù)組合;

(4)能夠?yàn)榭蛻籼峁┚邆涑杀居行缘慕鉀Q方案,從而為客戶創(chuàng)造更多價(jià)值;

(5)實(shí)現(xiàn)10億美元以上的成本協(xié)同效應(yīng)和技術(shù)驅(qū)動(dòng)的收益協(xié)同效應(yīng);

(6)通過強(qiáng)勁的現(xiàn)金流生成能力和優(yōu)秀的資產(chǎn)負(fù)債表形成有吸引力的財(cái)務(wù)表現(xiàn)。

并購背后的理論邏輯

雷神和聯(lián)合技術(shù)的合并是空天防務(wù)領(lǐng)域企業(yè)并購的一個(gè)案例,它為我們繼續(xù)理解并購背后的理論邏輯,并以此指導(dǎo)企業(yè)的戰(zhàn)略選擇帶來了契機(jī)。作為公司層戰(zhàn)略的一種,并購是經(jīng)常被企業(yè)采用的一種整合方式(含橫向整合和縱向整合),也是實(shí)現(xiàn)公司總體戰(zhàn)略的一種手段。在對(duì)企業(yè)并購的研究中,存在多個(gè)理論視角。綜合來看,以下幾個(gè)主要的理論邏輯概括了企業(yè)實(shí)施并購的動(dòng)因。

效率邏輯,通過并購產(chǎn)生協(xié)同效應(yīng)

雷神開發(fā)的導(dǎo)彈

這也是在并購報(bào)告中最常出現(xiàn)的用以論證并購合理性的邏輯,雷神和聯(lián)合技術(shù)的合并正是重點(diǎn)強(qiáng)調(diào)了這一邏輯。并購帶來的協(xié)同效益可包括財(cái)務(wù)協(xié)同、運(yùn)營協(xié)同和管理協(xié)同等。財(cái)務(wù)協(xié)同來自資本成本的降低,一般可以通過降低公司投資組合的系統(tǒng)性風(fēng)險(xiǎn)、提高公司規(guī)模來實(shí)現(xiàn)。運(yùn)營協(xié)同可以通過整合業(yè)務(wù)單元(如共同的銷售團(tuán)隊(duì))或促進(jìn)知識(shí)轉(zhuǎn)移來實(shí)現(xiàn),也可以降低成本。管理協(xié)同來自并購雙方在管理能力(如規(guī)劃、控制等)方面的整合。

壟斷邏輯,通過并購增強(qiáng)市場影響力

這一邏輯很少在并購報(bào)告中被用以論證并購的合理性(以規(guī)避可能存在的法律風(fēng)險(xiǎn)),但卻常常是不可置否的現(xiàn)實(shí)。雷神與聯(lián)合技術(shù)合并后的新公司將成為僅次于波音的全球第二大空天防務(wù)公司,其市場影響力可想而知。

國內(nèi)網(wǎng)約車行業(yè)中也有典型的案例,滴滴和快的的合并、與優(yōu)步(中國)的合并,使滴滴的市場影響力逐漸增強(qiáng),盡管管理層可能不承認(rèn),但滴滴的市場壟斷地位已成事實(shí)。極光大數(shù)據(jù)在 2018 年發(fā)布的一份網(wǎng)約車行業(yè)分析報(bào)告顯示,滴滴出行在網(wǎng)約車行業(yè)處于絕對(duì)領(lǐng)先地位,每 100 個(gè)中國移動(dòng)網(wǎng)民中就有 12 個(gè)是滴滴出行用戶,排名第二的神州專車市場滲透率僅為1.37%,其他網(wǎng)約車企業(yè)的市場滲透率都不及1%。當(dāng)然,滴滴獲得壟斷地位后帶來的問題現(xiàn)在也都眾所周知,包括安全、定價(jià)等。

市場邏輯,通過并購擴(kuò)大企業(yè)經(jīng)營范圍

并購可以幫助企業(yè)越過市場壁壘,直接進(jìn)入目標(biāo)市場;也可以幫助企業(yè)降低新產(chǎn)品開發(fā)的成本、加快進(jìn)入市場的速度;也可以幫助企業(yè)實(shí)現(xiàn)產(chǎn)品多元化和市場多元化。雷神與聯(lián)合技術(shù)的合并可以幫助雙方利用對(duì)方的優(yōu)勢,積極開拓新產(chǎn)品、開拓新市場。

而在此之前,聯(lián)合技術(shù)的多元化戰(zhàn)略正是通過不斷的并購而實(shí)現(xiàn)的,此次合并聯(lián)合技術(shù)要首先剝離它的奧的斯電梯業(yè)務(wù)和開利空調(diào)業(yè)務(wù)。此外,跨國并購還可以幫助企業(yè)直接進(jìn)入被收購方所在市場,是企業(yè)國際化的一種重要手段。

競爭邏輯,通過并購重構(gòu)企業(yè)的競爭力

行業(yè)內(nèi)部的競爭程度是影響企業(yè)盈利的重要因素,為了減輕激烈的行業(yè)競爭對(duì)公司財(cái)務(wù)狀況的影響,企業(yè)會(huì)利用并購在減低其對(duì)單一產(chǎn)品或市場的依賴程度,這種依賴性的降低會(huì)改變企業(yè)的競爭力范圍。雷神和聯(lián)合技術(shù)在合并之前,雙方在各自專長的領(lǐng)域單兵作戰(zhàn),合并后則可以聯(lián)合作戰(zhàn),與波音、空客、洛克希德?馬丁等空天防務(wù)“巨頭”展開全方位的競爭。

學(xué)習(xí)邏輯,通過并購學(xué)習(xí)和發(fā)展新的能力

雷神參與開發(fā)的超聲速導(dǎo)彈與飛行器

如何應(yīng)對(duì)未來的不確定性是每一個(gè)企業(yè)必須考慮的問題。面向未來,企業(yè)實(shí)施并購,可以獲得新的知識(shí)、新的能力(如技術(shù)能力),從而保持靈活性,避免落入因發(fā)展的慣性而帶來的種種“陷阱”(經(jīng)驗(yàn)陷阱、能力陷阱等)。公司也經(jīng)常通過并購年輕的創(chuàng)業(yè)型公司來緊跟最前沿的技術(shù),從而為公司未來的發(fā)展和可能面臨的競爭贏得先機(jī)。

戰(zhàn)略啟示

“戰(zhàn)略管理之父”伊戈?duì)?安索夫在上世紀(jì)60年代便指出戰(zhàn)略具有四個(gè)核心的要素:經(jīng)營范圍、增長向量、競爭優(yōu)勢和協(xié)同效應(yīng)。

以上幾個(gè)理論邏輯也正是對(duì)這四個(gè)要素的進(jìn)一步闡釋,可以幫助我們理解企業(yè)的并購戰(zhàn)略。并購作為一個(gè)公司層面的戰(zhàn)略,它對(duì)企業(yè)總體戰(zhàn)略的“戰(zhàn)略性”啟示值得注意。并購不僅可以幫助企業(yè)實(shí)現(xiàn)“做什么”的戰(zhàn)略意圖,例如通過收購進(jìn)入戰(zhàn)略性新興產(chǎn)業(yè);也可以幫助企業(yè)完成“不做什么”的戰(zhàn)略退出(主要通過合并來完成),例如企業(yè)集團(tuán)可通過將下屬從事與主業(yè)不相關(guān)業(yè)務(wù)的公司進(jìn)行合并,縮小公司整體的經(jīng)營范圍,達(dá)到業(yè)務(wù)聚焦、戰(zhàn)略調(diào)整的目的。

最后,需要注意并購可能伴隨的法律風(fēng)險(xiǎn)。此次雷神和聯(lián)合技術(shù)的合并也面臨著“反壟斷”的風(fēng)險(xiǎn)。公司管理層的說法是兩家公司目前的市場幾乎沒有重疊(銷售額只有1%左右的重疊),不構(gòu)成競爭關(guān)系,因此合并不會(huì)減少競爭。不過,協(xié)議中的合并更多的是關(guān)于協(xié)同能力和互補(bǔ)技術(shù),這也可能會(huì)引發(fā)反壟斷擔(dān)憂。包含反壟斷在內(nèi)的法律風(fēng)險(xiǎn)管理是保障企業(yè)戰(zhàn)略順利實(shí)施的一個(gè)核心要素,再多強(qiáng)調(diào)也不為過。(作者:航空工業(yè)發(fā)展中心經(jīng)濟(jì)管理研究所 肖建強(qiáng))

(審核編輯: 智匯小新)

分享

品專題")

升級(jí)")

器人與智能制造")